覚えておくべきペット保険によくある7つのトラブル

ペット保険は人間の保険と比べると補償内容や仕組みに異なる点が多く、保険を利用する際や保険金を請求する際にトラブルになることがあります。

なぜならば、多くの方は「補償内容は人の保険と同じだろう」と思い込み、基本的な保険の内容を理解しないままペット保険に加入をしているからです。

今回はクレディセゾンでペット事業を担当し、生後11ヵ月のミニチュアシュナウザーを飼っている筆者がペット保険7つのトラブルやペット保険の使い方について解説いたします。

1.人の保険とペット保険の違いについて

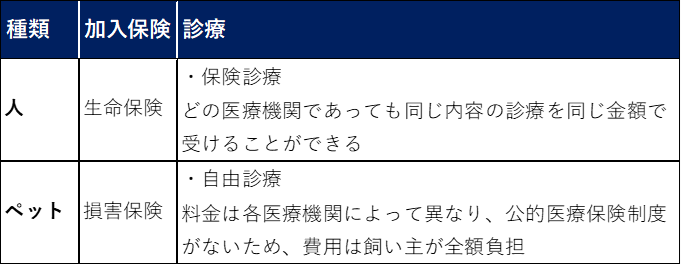

まずは基本的なことから説明していきます。人が加入をする保険は「生命保険」ですが、ペットが加入をする保険は「損害保険」となります。なぜならば、ペットは「モノ」と分類されるためです。

また人の診療は保険診療であるため保険診療における診察料は一律ですが、ペットの診療は自由診療であるため動物病院ごとに診察料が異なります。

このように人の保険とペット保険においては根本的に考え方が異なるため、トラブルが発生することがあるのです。

次の章では筆者が考える「よくある7つのトラブル」を紹介します。皆さんもトラブルに遭わないよう、是非参考にしてください。

2.ペット保険に関するよくある7つのトラブル

①保険が適用されるまでに15日から120日の「待機期間」がある

◆待機期間

保険加入日から一定期間、保険金をお支払いしない期間

※各社によって期間は異なり、中には待機期間がない保険会社もある

ペット保険では契約が初年度である場合、

・病気に関しては保険期間の初日から15〜30日間くらい

・ガンに関しては保険期間の初日から45〜120日間くらい

を待機期間としている場合があります。

待機期間は加入前にかかっていた病気の潜伏期間を考慮して設けられています。保険請求しようと思い保険会社に電話したら「待機期間なので適応されません」と言われて驚いたという話を時々聞きます。

待機期間は人間の保険でも設定されていることがあります。トラブルとしてはあまり多くはありませんが、待機期間があることはしっかりと覚えておきましょう。

②適用範囲が変更になった

全ての保険会社ではありませんが、保険を使用した翌年からその病気や部位が適用外になったことでトラブルになることはよくあります。なぜならば、ペット保険の規約では

・あらかじめペットの健康状態や保険会社の定める基準に適合しない場合は契約が更新できないことがある

・特定の病気をお支払いの対象外とする条件で更新を行う場合がある

ということが規定されており、これを把握していない人はとても多いです。規約をしっかりと確認した上でペット保険を契約する人は少ないと思いますので、契約・更新前にこのような条項があるかを確認してみると良いかもしれません。

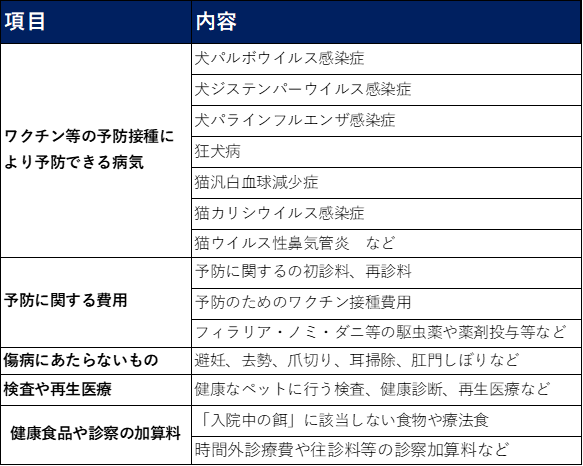

③基本的な保険対象外を把握していない

ペット保険では保険対象外の内容がたくさんあります。

上記は保険の対象外であることが多い項目です。予防接種や検診などは保険対象外であることを知らずに受けてしまうことが多くあります。商品ごとに保険対象外は異なりますので、必ずご自身が加入をしているペット保険の内容を確認しましょう。

また、ほとんどの保険では日本国内の診療のみ対象となっておりますので、注意してください。

④保険金支払いの上限や回数制限がある

ペット保険には「補償限度額」や「補償する日数/回数の制限がある」商品があります。

◆「補償限度額」とは

1日あたりの保険利用限度額

1日あたりの限度額や利用回数の制限を設けずに「年間の支払金額額」が決められていること

◆「補償する日数/回数の制限」とは

例えば、入院の回数制限が10日に設定されている保険の場合、20日間入院をすると補償は10日分の入院費用となり、残りの10日分の入院費用に関しては、全額自己負担となること

それを知らずに保険を使い、ある日突然、保険会社より「補償対象外」に関する連絡を受け、トラブルになることがあります。補償限度には、利用回数や請求可能な保険金の限度額など、様々な制限が設けられている場合が多いため、トラブルにならないよう予め各保険会社によってどういった仕組みになっているのかよく確認しておくことが重要です。

⑤複数の保険加入による補償対象外

ペット保険には④でも述べたように補償限度額など「制限」があることから、複数の保険に加入をしている方がいます。そのような方によくあるトラブルがあります。

◆保険に重複をして加入をしている場合

対象となる事案について、それぞれの保険会社から補償はされますが、損害の額を超えて保険金が支払われることがない

重複加入には上記のような条件があります。これをしっかりと認識していないことでトラブルに繋がります。重複の申し込みに関する補償の内容は、「重要事項説明書」などに記載をされております。こちらもしっかりと確認した上で、必要に応じて複数の保険に加入をしましょう。

⑥「保険金の請求を忘れた」「保険金を請求できる人が限られている」ことによるトラブル

多くのペット保険は動物病院で治療を受けた後、「保険会社に保険金を請求する」ということが必要になります。後日請求を行うため、

第三者では保険請求ができず、うっかり請求を忘れてしまい保険請求期限が切れることにより保険金が請求できずトラブルになることがよくあります。

◆保険請求期間

請求期間に期限が設けられていること(3年間などが多い)

◆保険請人

保険金を請求できる人が限られていること

ペットを親族などではない第三者が病院へ連れて行くこともありますが、病院へ連れて行った流れで保険金を請求したけれども、第三者では保険を請求することができないことによるトラブルがあります。保険金が請求できるのは、加入をしたご自身、または配偶者か同居の親族のみとなっている保険会社が多く、請求期間が設けられているので気をつけましょう。

⑦保険解約、気がついたら追加保険料がかかってしまった

ペット保険の解約手続きによるトラブルは多く発生します。

◆保険解約日

解約書類が保険会社に「届いた日」が保険解約日となる

解約日は飼い主が保険会社に解約を連絡した日ではないため、解約日が保険開始日を超えてしまい、追加保険料を請求されることによりトラブルになることがあります。

加入をするペット保険を変える理由などにより解約する場合、無駄なお金が発生することにならないよう余裕を持ったスケジューリングをしましょう。

3.ペット保険に加入をする時に気を付ける3つのポイント

ポイント① 保険内容をしっかり確認する

当たり前のことですが、自分自身の保険になるとじっくりと考えてから保険に入る人が多いと思います。最近ではショッピングセンターなどに店舗を構えている保険相談窓口の需要も高く、しっかりと検討をしてから加入していると思います。

ペット保険はペットショップなどペットを購入したタイミングでペット保険に加入をするケースが多いです。ペットを購入した瞬間は、ペットの登録、ワクチン接種のお知らせや飼うために必要な商品購入など、やることがとても多いです。その一環で「あまり保険内容を知らないまま保険に加入をしている」人は多いと考えております。

特にペット保険は先ほどのよくあるトラブル①でも記載した通り「待機期間」が設けられており、購入直後に病気が判明し動物病院に行った場合は、補償が受けられません。この場合、購入直後の病気などにも対応してくれるペットショップやブリーダーを選び、落ち着いてからじっくりとペット保険の内容を確認し、ペットに合ったペット保険に加入をすることをオススメいたします。

ポイント② 保険会社をしっかり選ぶ

ペット保険を取り扱っている会社は「損害保険」と「少額短期保険会社」2つに別れております。

◆損害保険会社

金融庁による免許制の事業者です。損害保険契約者の保護機構への加入が義務付けられており、万が一経営が破綻した場合等には、保険金、返還金等は原則として補償があり、安心です。

◆少額短期保険会社

一定の事業規模の範囲内において、保険金額が少額、保険期間1年から2年以内の保険で財務省による登録制の事業者です。

少額短期保険会社は比較的リーズナブルな価格帯で商品が提供されております。損害保険会社はサービスの充実さや安心安全面を売りにしております。

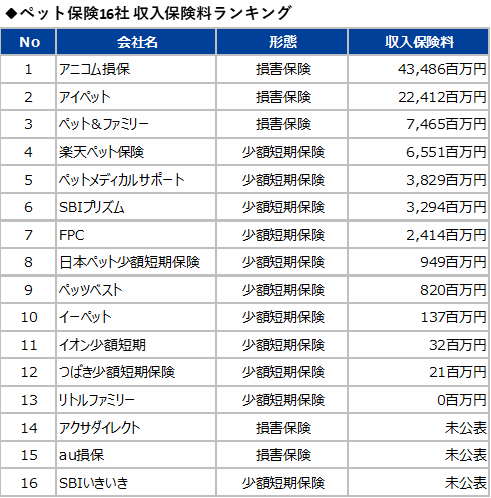

下記は2021年3月時点の調査データですが、ペット保険会社の中でも「アニコム損保」「アイペット」の2社におけるシェアは圧倒的です。2社で約7割のシェアを占め、お客様からの評価も高いと考えます。

筆者としてはペットを飼い始めたばかりの人はトラブルにもしっかりとした対応力を持っている損害保険会社の方が良いと考えます。なぜならば、2社は損害保険会社であることから金融庁の管理下でしっかりとした経営をしており、いざ困った時には顧客目線でしっかりとした対応をするように社内体制を整えております。

ペット保険が初心者で安心・安全を求める方には、まずは無難な2社よりペット保険について検討してみることをオススメします。

ポイント③ 便利な「窓口精算」に対応するペット保険を選ぶ

基本的にペット保険は動物病院で治療を受けたことに対して補償がされる商品です。ペット保険を選ぶ際、筆者としては「窓口精算」を重要視して欲しいと考えます。なぜならばトラブル⑥でも述べたように、「窓口精算」を使うことで「保険金請求を忘れ」によるトラブルを防ぐことができるからです。ペット保険の請求方法は保険会社によって異なります。

◆ペット保険の請求方法

⑴ 動物病院に一旦全額を支払い、後日自分で保険会社に請求する方法(=後日精算)

⑵ 診察後、動物病院の窓口で保険金を差し引いた金額を支払う方法(=窓口精算)

⑵は保険会社が提携している動物病院のみ扱える方法です。現在、この手法が行える保険会社は「アニコム」と「アイペット 」「ペット&ファミリー」の3社のみとなります。そして、アニコム社では約6,400、アイペット 社では約4,600もの動物病院で導入をしております。

窓口精算を活用することで「保険金請求忘れ」を回避することができます。「窓口精算」に関する詳細は以下の記事を参考にしてください。

以上の3点を参考にしていただき、ペット保険のトラブルを避け、ペットに合った保険会社を選択してもらいたいと思います。

4.まとめ

今回は「ペット保険によくある7つのトラブル」を中心にペット保険について述べさせていただきましたが、トラブルを避けるにはやはりペット保険の基本的な知識を身につけることが大切です。また、基本的な保険の知識を得ることでトラブルを避けることだけでなく、経済的な負担の軽減にも繋げることができます。

すでにペット保険に加入をしている方でも、これを機に自分や家族の保険を「見直し」をするように、家族の一員として飼っているペットの保険も同じように一度は「見直し」をしてみると良いかもしれませんね。

この記事の著者:ペット事業編集部

クレディセゾンに2002年入社。

自宅ではミニチュアシュナウザーと生活し、毎日、嚙まれてトレーニングに奮闘中。

2014年より動物病院に向けた決済サービスの営業を担当。